劳务派遣、人力资源外包增值税政策有何不同?

admin

admin

2019-08-15 18:32:00

2019-08-15 18:32:00

微信好友

微信好友

QQ好友

QQ好友

新浪微博

新浪微博

近日税小皖遇到一个会计小姐姐,向我咨询劳务派遣和人力资源外包税收政策有何不同,平时工作中总是傻傻分不清,别急别急,今天税小皖就为您一一道来。

01、概念不同

劳派遣

是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。通俗的讲就是派遣员工不是你单位的人,和你单位没有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。

人力资源外包

是指企业根据需要将一项或几项人力资源管理工作流程或管理职能外包出去,由第三方专业的人力资源外包服务机构或公司进行管理,以降低经营成本,实现企业效益的最大化。简单理解,就是将本应由企业人力资源部门做的工作(如招聘员工,培训员工等)外包给第三方,并按规定支付服务费用的行为。

由上可见,劳务派遣着重点在于派遣员工的劳务,人力资源外包着重点在于人力资源的委托。

02、归属行业不同

两者同属于商务辅助服务,但劳务派遣属于商务辅助服务的人力资源服务;人力资源外包属于商务辅助服务的经纪代理服务。

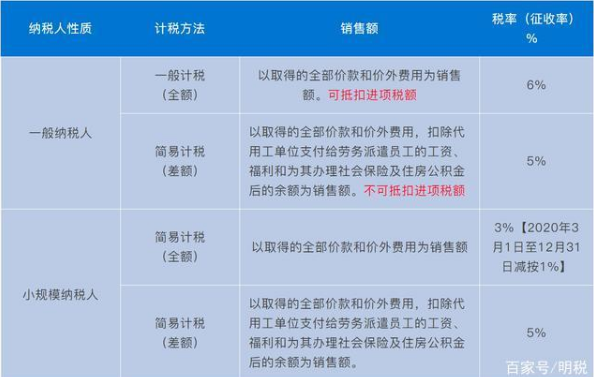

03、适用增值税政策不同

劳务派遣计税方法、销售额、税率(征收率)

人力资源外包计税方法、销售额、税率(征收率)

04、发票开具的不同

商品分类编码

劳务派遣业务选择“人力资源服务”,人力资源外包业务选择“经纪代理服务”。

开具发票类别

两项业务均可开具增值税专用发票或增值税普通发票,但增值税专用发票开具有特殊规定:

当劳务派遣选择差额纳税时,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

人力资源外包向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。

现在您对劳务派遣和人力资源外包相关的规定应该清楚了吧!

来!热点问答请收好~

问:认定小型微利企业时,劳务派遣的职工计入用工单位的从业人数吗?

答:根据《财政部税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税[2017]43号)第二条的规定,在认定小型微利企业时的从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。也就是说,在认定小型微利企业时,单位从业人数计算时包括劳务派遣的职工。

问:劳务派遣形式安置的残疾人,用工单位能否申请享受安置残疾人税收优惠?

答:根据《国家税务总局关于促进残疾人就业税收优惠政策相关问题的公告》(国家税务总局公告2015年第55号)规定,以劳务派遣形式就业的残疾人,属于劳务派遣单位的职工而不是实际用工单位的职工,所以用工单位不能申请享受安置残疾人税收优惠。

问:技术开发中使用劳务派遣用工的劳务费用是否可以享受企业所得税研发费用加计扣除?

答:根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,外聘研发人员的劳务费用计入人员人工费用。外聘研发人员是指与本企业或劳务派遣企业签订劳务用工协议(合同)和临时聘用的研究人员、技术人员、辅助人员。接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。可以享受加计扣除的税收优惠。

问:接受劳务派遣用工实际发生的费用,是凭发票列支还是凭自制凭证列支?

答:根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)规定:企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。因此直接支付给用人单位的劳务费用,需要取得用人单位开具的发票列支;直接支付给员工个人的工资薪金支出,可以凭自制凭证列支。

问:以劳务派遣方式接受残疾人在本单位就业的,计算缴纳残疾人就业保障金时,残疾人人数计入派遣单位还是接受单位的残疾人就业人数和在职职工人数?

答:根据《财政部关于调整残疾人就业保障金征收政策的公告》(2019年第98号)规定,用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

来源:国家税务总局黄山市税务局

热门资讯

成都社保可以补缴吗?需

可以直接去武侯区社保局办理。如果直接办理住院医生的医疗,可以交4个月的复诊。办理前可以打电话给武侯区社保局,他们通过那家银行扣费,你凭银行卡、身份证、户口本办理。

劳务外包对企业有哪些好

劳务外包是指企事业单位将非核心的、辅助性的或者季节性强的岗位外包给外包公司,并由外包公司负责外包岗位的的招聘、管理等所有人力资源相关工作。 通过劳务外包服务,企事业

劳务派遣收费标准多少?

劳务派遣收费规定 : 根据规定派遣公司和企业不得向劳务工收取任何费用。 劳务公司收取的是用工企业的服务管理费,是正规合理的收费 。至于劳务公司的收费,是由于派遣公司与企

劳务派遣公司哪家比较好

劳务派遣是指在《劳动法》和其它相关法规的框架下,基于市场经济条件,劳务派遣公司根据用工企业的需求,挑选合适的人才,并与其签订劳动合同,将人才派遣到用人单位工作的一

成都劳务派遣公司哪家好

据相关统计介绍,近两年中国劳动力派遣市场正以15%以上速度增长,中国拥有13亿多的人口,是一个巨大的劳动力市场,预计到2020年中国劳务派遣工规模将达到6000万人,占全国职工人数